ESEF

Nuestra solución para crear informes de ESEF (iXBRL, formato ZIP) para la CNMV se llama Papirix.

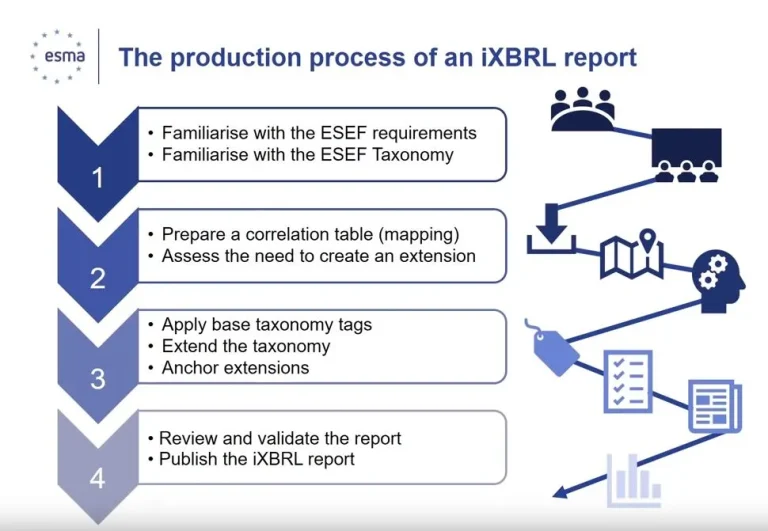

Como la misma website de ESMA define “El European Single Electronic Format (ESEF) es el formato de reporte electrónico en el que las empresas de mercados regulados europeos tendrán que enviar sus reportes financieros anuales a partir del 1 de enero de 2020.”

En 2013, la Directiva de Transparencia, comenzó a chequear el contenido de los reportes financieros anuales obligatorios con el fin de estandarizarlos en un solo formato de reporte electrónico. La European Securities and Market Authority (ESMA) desarrollo una Regulatory Technical Standards (RTS) para concretar el formato de reporte electrónico.

El principal propósito de esta regulación es “hacer el reporte más sencillo para las empresas y facilitar la accesibilidad, el análisis y la comparación de los reportes financieros anuales.”